固定金利の代表格ともいえる住宅金融支援機構のフラット35。

多くの方がフラット35の恐ろしいデメリットを知らないまま、借り入れで失敗してしまった方がいらっしゃいます。

長期金利で安心と言えるフラット35について、どのようなリスクがあるのでしょうか?

金利上昇リスクを持つ変動金利の住宅ローンに比べて、フラット35は35年間金利が変わりません。

今は超低金利時代ですが、いつ金利が急上昇するか分からない中で、35年間金利が固定なのは誰が見ても安心感があります。

分かりやすいメリットに隠れているデメリットについて、不動産取引のプロである私が徹底解説いたします。

- フラット35とは

- フラット35のメリット、デメリット

- フラット35の注意点

コロナ禍の前後で若年層の住宅購入者が増加しております。

しかし、

若年の方は自己資金が少なかったり、年収が低かったりと、住宅ローンの借入に苦戦する場面が多々あります。

そこで利用する方が多いのが借入審査の基準が低く、借入金額を伸ばすことができるフラット35です。

もっとも、

フラット35のメリットやデメリットを正しく理解していないと、自分に適切でない住宅ローンを選んでしまい、損をするかもしれません。

今回は住宅ローンの中のフラット35に焦点を当てて、メリットやデメリット、注意点の説明をしていきます。

目次

フラット35とは

端的に説明すると、長期間固定金利で借りられる住宅ローンです。

フラット35とは、独立行政法人住宅金融支援機構と全国で300を超える民間の金融機関が提携をして取り扱いをしている住宅ローンの一種です。

フラットの名前の通り、借入時点での金利が借入期間中に変動しないフラットな状態のまま返済が続きます。

35というのは借入期間が最長で35年間になりますよ、といった意味です。

最近では50年返済額が変わらないフラット50という商品もありますね。

借入年数35年を超える住宅ローン商品をご検討の方は、

下記記事を参考にしていただけますと幸いです。

フラット35は、民間の金融機関が利用者に資金の貸し出しを行い、住宅金融支援機構がその貸し出し債権を買い取る仕組みである買取り型と、住宅金融支援機構が貸し出し債権を保証する保証型があります。

フラット35の利用条件は申込者は70歳未満となっていますが、親子リレー返済は70歳以上も可能です。

日本国籍、永住許可または特別永住者の方が利用できます。

年収に対してフラット35の借入および全ての借入の年間返済額が年収400万円未満であれば30%以下で、年収400万円以上であれば35%以下となります。

30%や35%というのは返済比率のことですね。

本記事ではフラット35のデメリットについて深堀していく記事になりますので、借入可能額を試算するための1つの指標である”返済比率”については下記記事で詳しく解説していますので合わせて参考にしてください。

資金使途については、本人または親族が居住するための新築、中古住宅の購入で、セカンドハウスも利用が可能ですが、賃貸と投資用物件には利用不可です。

定められた資金使途以外の利用が発覚した場合は、住宅金融支援機構から一括返済を要求されます。

記憶に新しいのは2019年の投資用マンション不正利用ですね。

対象となる住宅の条件ですが、住宅金融支援機構が定める技術水準を満たしている住宅です。

面積は戸建てで70㎡以上、マンションの専有面積で30㎡以上の物件を対象としています。

借入金額は100万円以上8,000万円以下で住宅の建築費、土地の購入費または住宅の購入費用です。

ただし、

住宅兼店舗の場合は非居住部分の借入はできませんし、土地のみに対して借入をすることもできません。

借入期間は最短15年以上で、申込者、または連帯債務者が60歳以上の場合は10年以上となります。

借入期間の上限は35年または、80歳-申込者の申込時の年齢のうちいずれか短い方です。

フラット35のメリット

長期間固定金利だけではなく、他の金融機関との違いがあります。

よく理解することで該当する方にとってはお得な情報となるかもしれません。

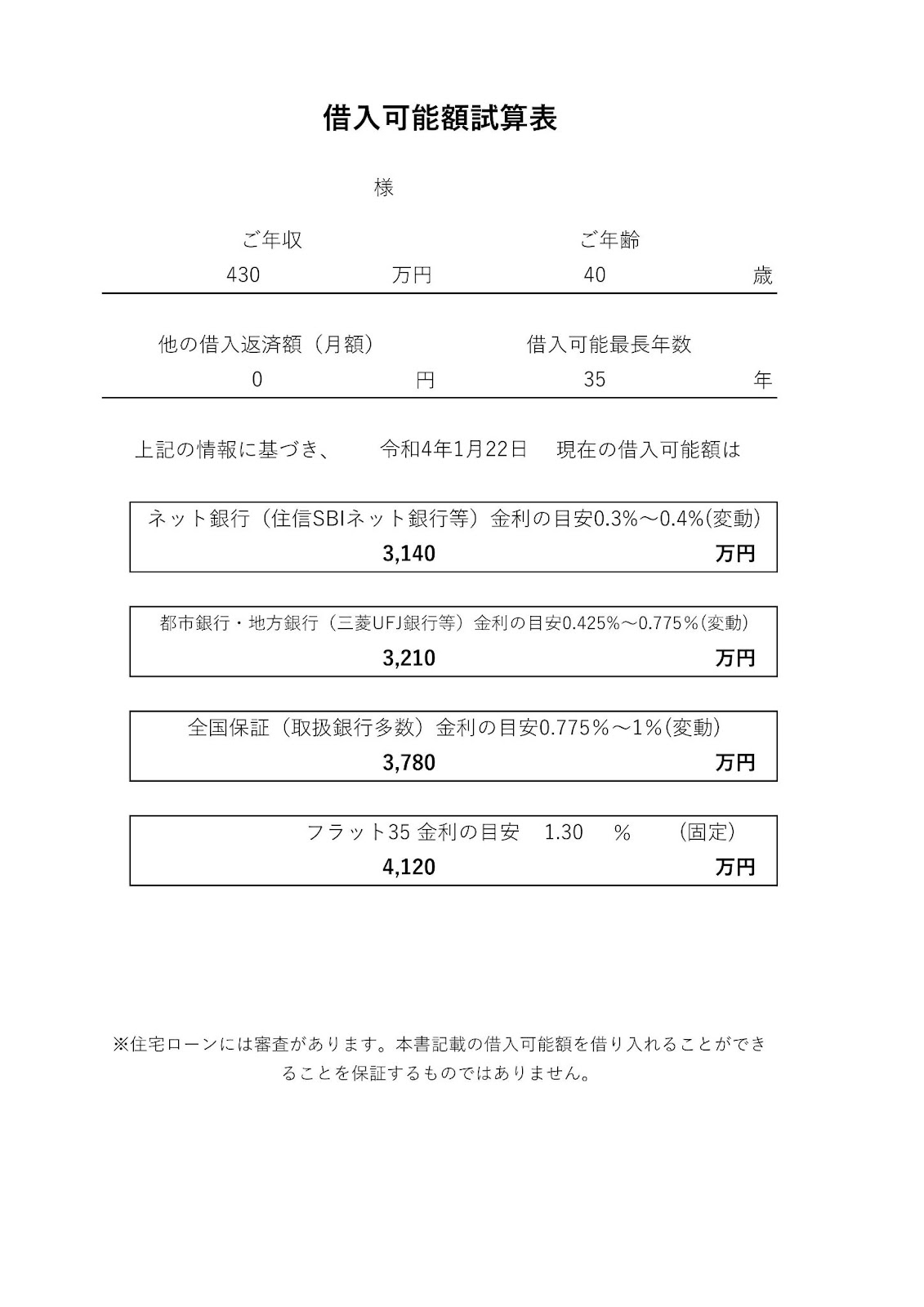

借入可能額が銀行よりも高い

少々難しい話にはなりますが、住宅ローンの審査をする上で”審査金利”というものがあります。

フラット35の審査金利は、その月の実行金利(実際に借り入れをする金利)となります。

例えば2022年1月に借入をした場合、フラット35の最低金利は1.30%(融資率9割以下 借入期間35年)です。

要するに、返済金額が通年同じであるため、審査金利=実行金利になるということです。

しかしここからが重要です。

フラット35と対比して比較検討される、一般的な銀行が提供している変動金利型の住宅ローンとでは、審査金利がまるっきり異なります。

変動金利型の住宅ローンの審査は、実行金利ではなく金融機関ごとに独自に定められた審査金利を用いて借入希望者の返済能力を審査します。

例えば2021年1月時点で変動金利型の住宅ローンの最低金利はauじぶん銀行の金利0.289%です。

フラット35の理論で考えると、実際に借入をする金利0.289%で返済能力を審査しますが、変動金利は将来金利が上下する金融商品となり審査する場合の金利指標が異なります。

つまり、変動金利型の商品は実行金利ではなく、金利が高くなったとしても返済できるかどうかを審査する必要があるため、一般的に変動金利型の商品の審査金利は2%~4%と高く設定されています。

審査金利が高いということは、その分返済能力が高くなければいけません。

フラット35であれば実行金利が審査金利となるため、金利変動リスクのある変動金利型の金融商品よりも、低リスクで借入可能額が高くなるということです。

住宅ローンの商品ごとに借入可能額の目安を算出しましたので、参考にしていただけますと幸いです。

こう見ると、いかにフラット35の借入可能額が他金融商品よりも高いことがお分かりいただけるかと思います。

団体信用生命保険が任意加入

一般的な金融機関の取り扱う金融商品は、団体信用生命保険の加入が強制です。

しかし、フラット35の場合は任意加入の為、持病があり団体信用生命保険に加入できない方も住宅ローンを借入することが可能です。

また、健康な方であれば、団体信用生命保険に加入するよりも一般生命保険を加入した方が保険料が安くなる場合があります。

実はあまりご存じでない方もいらっしゃいますので、特に35歳以下、BIM標準、非喫煙の方でフラット35の利用を検討されている場合は生命保険との比較をお勧めいたします。

団体信用生命保険と一般生命保険の違いや費用については下記記事に詳しく記載しておりますので参考にしてください。

フラット35のデメリット

シンプルで分かりやすい半面、通常の住宅ローンと同じように借入をすると、損をしてしまうかもしれません。

いくつかデメリットになるものを挙げていきます。

銀行借入よりも金利が高め

フラット35は変動金利に比べて金利は高くなります。

また、固定金利であることから、例え借入した後に市場の金利が下がった場合は、結果論にはなりますが損をしたことになります。

繰り上げ最低金額が高め

住宅ローンの返済では、毎月決められた金額を払うだけではなく、繰り上げ返済を利用して返済の期間を短くする事ができます。

ローンによっては繰り上げ返済できる最低金額というものが決まっており、フラット35では100万円以上と少し高めの設定です。

フラット35 これだけは押さえたい注意点

本記事のメインテーマです。

フラット35には特徴があり、他の金融機関の住宅ローンとは少し違うのが分かってきたと思います。

そこで、

これだけは押さえておきたい注意点をいくつか挙げますので、フラット35をご利用する方は必ず読むようにしましょう。

融資が9割まで

フラット35の大原則ですが、物件価格の9割までしか融資ができません。

自己資金が用意できない方ですと、住宅ローンだけでは希望金額には届かなくなります。

例えば、

4,000万円の物件の購入を検討している場合、3,600万円までしか融資ができません。

さらに諸費用ですが、一般的に物件価格の7%ですので、280万円が必要です。

フラット35のローンだけで賄おうとするには、合計で約700万円程の自己資金を用意しなければいけないということになります。

諸費用の1割は他のローンを組むことができる

しかし、

実際は自己資金があっても残しておいて、投資や貯金に回しておきたいという方もいます。

そんな方には救済措置として、9割はフラット35、残りの1割は別のローンを組むという方法があります。

要するに、

2本分のローンを組むということです。

頭金がないと金利がさらに高くなる

1割のローンは種類も変わってきますので、住宅ローンでなく、諸費用ローンとして融資されるため金利も高くなります。

ローンを組む代理店によって変わりますが、一般的に1割+諸費用部分で借入れる金利は2%前後となります。

フラット35のの返済例

1つの例ですが、住宅ローンのシュミレーションをする際に、この諸費用ローンの金利分を考慮せずに住宅ローンの返済例を試算してしまう方がいますので、注意が必要です。

間違ったシュミレーション例を紹介します。

例えば、

借入の条件ですが、借入金額が4,000万円で、返済が元利均等返済方式で返済期間35年だったとします。

フラット35の金利が例えば1.35%で毎月119,555円の支払い。

利息の金額が1,021万円となります。

これを間違えて物件価格の100%をフラット35の金利で計算してしまった場合です。

次に、

正しく9割融資1.35%、残り1割部分は別のローンで計算した場合です。

3,600万円の借入は金利1.35%ですと毎月107,600円で利息金額は919万円。

残りを諸費用を含んだ400万円とし、2.725%の諸費用ローンで借入をすると、毎月の返済額が14,786円で利息が221万円となります。

この2つのローンを合計すると毎月の返済が122,386円で利息は1,140万円です。

間違えてしまったシミュレーションと比べると、毎月2,831円で利息金額は128万円も違います。

2,831円は金額だけ見ると安く感じますが、毎月35年支払い続けるとなると膨大な金額に膨れ上がりますね。

このような間違えで後々後悔しないためにも、フラット35の利用を検討されている方はもう一度シミュレーションを見直ししてみることをお勧めいたします。

借りる時まで金利が分からない

「期間限定の特別価格で販売します。

ただし、別のサービスに加入した方のみです」

こんなうたい文句を聞いたことはありませんか?

この場合、

ただし書きの方が非常に重要な場合が多いですよね。

フラット35にも同じことが当てはまります。

フラット35は毎月金利が変わりますので、あくまで金銭消費貸借契約を結ぶ時が金利の決定となります。

売買契約を結んだ日ではないので、注意が必要な部分です。

実際に2021年2月に売買契約を結んだ人で、その時の金利は1.32%でした。

しかしその後、新発十年物国債の金利が急上昇して、2021年3月にフラット35の金利が1.35%となりその差は0.03%です。

具体的に4,000万円を元利均等返済方式で、金利1.32%で借りると利息は997万円ですが、1.35%になると利息が1.32%との差額は24万円になります。

これが更に同じ条件で金利0.1%増えると、利息金額は1,078万円で差額は81万円にもなります。

車1台買えてしまう金額が、契約する時期が違うだけで変わってしまうのです。

1ヶ月変わるだけでこれだけ金額差があると、これはリスクが大きいですね。

この状態はかなり異常な事だと感じる方も多いです。

例えば、

特売の卵を買いにスーパーに行って購入しようとレジに並んでいたら急に

今並んでいる方は通常価格での購入になります

と言われたら購入を止めますよね?

しかし、

実際にスーパーではこんな事はありませんし、もしそのような事態となれば、買うのを止めれば良いだけです。

ただし、

不動産の場合は、売買契約を締結し、引渡しの時の金利が高くなってしまったからと言って、不動産の売買契約を白紙にすることはできません。

不動産売買契約後に、急激に金利が上昇し、不動産購入前と後では返済額に大きさ差が生まれてしまい、資金計画が狂ってしまったという方もいらっしゃいます。フラット35にはこういったリスクがあることを理解しておきましょう。

フラット35金利の仕組み

フラット35の金利を決めているものは3つありますが、簡単に紹介させていただきます。

- 新発10年物国債の金利

- ローンチスプレッド

- 住宅金融支援機構の利益

まずは新発10年物国債の金利です。

この国債の金利が上昇すれば、返済する金利も上昇する関係になっています。

そして次はローンチスプレッド(金利差)です。

こちらは国債を買うのではなく、住宅ローンという債権を投資家が買う代わりに、投資家がリスクを負い、リスクを負った投資家に還元するためのローンチスプレッドがあります。

最後に住宅金融支援機構の利益(経費)です。

これら3つの金利や経費を含めたものがフラット35の金利になるとイメージしていただければと思います。

世界情勢が悪くなると国債との金利差であるローンチスプレッドは大きくなり、債権の金利も上がります。

ローンチスプレッドは0.34%程度で推移していたものが、リーマンショック時には1.05%まで跳ね上がり、フラット35の金利も急上昇しました。

同じようにリーマンショック級の不景気が訪れると、金利が急激に上がる可能性があります。

このように先の予測できない出来事で、急激な金利上昇の危険性もあるのがフラット35となります。

物件によっては融資不可

住宅ローンの審査は個人の収入や自己資金、お勤め先などを総合的に審査するものですが、それは個人だけでなく物件についても同じです。

フラット35にも、融資ができない物件があり、フラット35の方が一般の金融機関よりも物件に対する審査が厳しくなっています。

一般金融機関よりも選べる物件が少ない

通常住宅ローンを検討される場合は、いろいろな金融機関を回って色々なローン商品を検討します。

A銀行、B銀行、C銀行を回って、C銀行だけが融資できたといった話は多く聞きます。

フラット35の場合は窓口は沢山ありますが、審査する大元は住宅金融支援機構であり1つです。

そのため、

この大元で融資の承認が降りなかった物件は、どこの銀行、代理店を通しても承認はおりません。

フラット35のみで融資を考えている場合は、融資可能物件の幅が狭くなります。

フラット35で融資可能な条件

実際には次のような条件をクリアしていないと融資の承認がもらえません。

交通の用に供する道に2m以上接道していること、要するに原則再建築可能物件に限ります。

また、物件の広さが戸建で 70㎡以上、マンションだと30㎡以上となっています。

住宅金融支援機構が定めた技術基準に適合する住宅で、耐震性を有しているかどうかという点も融資条件の1つとなっております。

具体的には、

昭和56年6月1日以降に建築確認申請をした建物で、新耐震基準である、または耐震性を有している事が証明できる書類が必要です。

対象物件がマンションだった場合では、20年間の長期修繕計画が必要となります。

このような条件があると、

貴重な時間を割いて物件探しをして、やっと見つけた希望通りの物件が実は融資可能条件を満たしていないなんて事も考えられます。

住宅ローンはフラット35を借りる予定である方は、希望物件がフラット35の審査基準に適合した物件であるかどうかを、見学前に確認することをお勧めいたします。

まとめ

今回フラット35を検討されている方向けに、注意点をいくつかご紹介しました。

その注意点は、フラット35は9割融資となり、それ以上の融資を希望の場合、金利が高い別のローンを組む必要があります。

借り入れる時になってみないと実際の金利が分からないので、契約から引き渡しまで期間が長い場合は要注意です。

市場情勢の急激な悪化によりローンチスプレットが急上昇し、当初計画していた返済計画が狂ってしまう可能性があります。

そして、一般的な金融機関に比べて物件に対する融資条件が厳しいため、物件により融資できないことがあります。

大元の住宅金融支援機構で融資の承認がおりなかった場合は、その物件をフラット35のみで購入することは他の銀行や代理店を通して再審査したとしても借入は不可能です。

商品構造としては非常に分かりやすいフラット35は、メリットもたくさんありますが、実はデメリットも多くあります。

不動産営業マンからはこのようにメリットデメリットを正確に把握している方は少ないため、自身で情報収集することが非常に大切になります。

フラット35について下記の記事でも詳しく解説しております。

イエツグでは、FPや住宅ローンアドバイザーの専門資格を持ったスタッフが在籍しており、住宅ローンの専門部署を設けているため、あなたの住宅ローン選びや手続きを無料でサポートさせていただきます。

フラット35と変動金利型の住宅ローンを比較検討したい

フラット35で借入したいけど、どこの銀行を窓口とすれば良いか分からない

複数の金融商品の中からシミュレーションをして欲しい

以上のように住宅ローンに不安がある、住宅ローン選びはとことんこだわりたい!という方は是非、一度ご相談ください。

住宅ローンの専門家が、月間1000件の住宅ローンビッグデータを用いて、全国の金融機関(ネット銀行、メガバンク、地方銀行、信用金庫、フラット35)からあなたに最適なローン商品をご提案し、満足のいく借入をお約束いたします!

また、住宅ローンの承認率や融資条件を少しでも良くするためには不動産購入時の諸費用を抑えることも重要です。

弊社にてご紹介できる物件であった場合、諸費用として不動産購入時にかかる仲介手数料は無料+売主報酬55%プレゼント(キャッシュバック)もしくは仲介手数料定額18万2,900円(税抜)にてお手伝いしております。

既に気になる物件がある場合は、弊社宛に物件の概要が分かるURLをお送りください。

仲介手数料無料+キャッシュバックになる物件か、定額になる物件か診断いたします!