新型コロナウイルスによって景気が低迷する昨今、住宅ローンの返済が困難になっている人が急増しています。

住宅ローン破綻を防ぐためには、手遅れとなる前に対策をすることが大切です。返済が困難な状況を放置すると、大切な住まいを追い出されるという、取り返しのつかない事態になりかねません。

本記事では、住宅ローン破綻する可能性がある人に向けて、早めの対策が必要な理由や具体的な対処法を、わかりやすく解説していきます。

- 2020年に住宅ローン破綻者が増える理由

- 住宅ローンを滞納するとどうなる?

- 住宅ローン破綻を防ぐ方法

目次

新型コロナウイルスによって住宅ローン破綻率が急上昇する可能性

住宅金融支援機構によると、2019年度の住宅ローン貸出金額に対する「リスク管理債権」の割合は3.2%です。※出典:住宅金融支援機構

リスク管理債権とは、返済が見込めなかったり返済条件が緩和されたりしている住宅ローンのこと。つまり、住宅ローンを借り入れた人のうち約33人に1人が、返済困難な状況となり住宅ローン破綻に追い込まれています。

住宅ローン破綻する原因は、収入の減少や支出の増加、離婚などさまざまです。返済計画を入念に立てなかったばかりに、破綻するケースもあります。

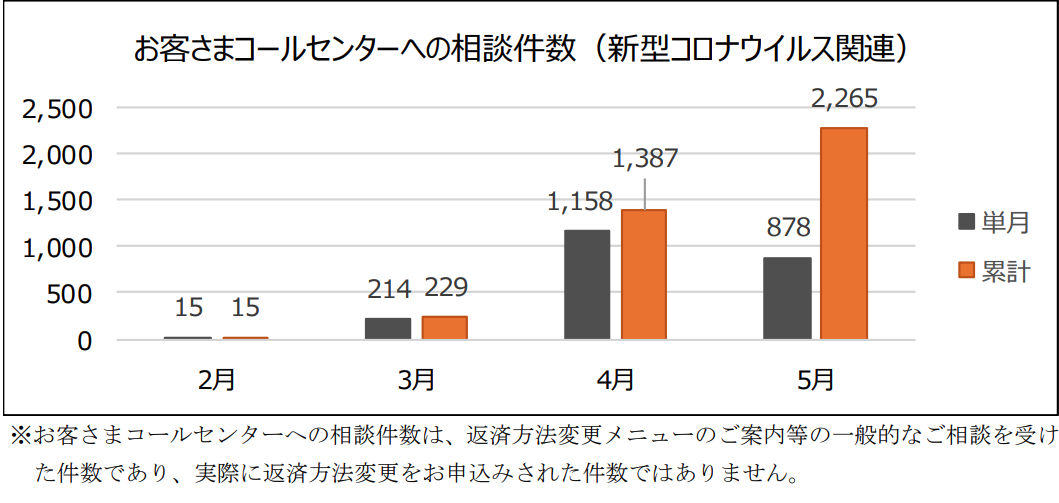

新型コロナが感染拡大した2020年度の住宅ローン破綻者数は、昨年よりも増えるとみられています。住宅ローンを返済できないと相談する人が、2020年に急増しているためです。

※出典:住宅金融支援機構

「新型コロナの影響により収入が減少したので、返済を待って欲しい」「返済が苦しくなってきたので、返済期間を延長したい」といった相談が、住宅金融支援機構のコールセンターに多数寄せられています。

2020年以降住宅ローン破綻が急増した理由

住宅ローン破綻者が2020年以降に急増したのは、もちろん新型コロナウイルス感染拡大による影響でしょう。しかしそれだけが理由ではなく、住宅の価格や世帯年収なども、大きく関係していると考えられます。

日本の住宅価格は、新型コロナウイルスが流行した2020年も高騰を続けています。

不動産経済研究所の調査によると、首都圏の新築マンション価格は、2010年の4,716万円から、2020年10月時点で6,130万円まで高騰しました。※出典:不動産経済研究所

一方で、国税庁によると日本人の平均給与は、2010年に412万円であったのが、2019年は436万円となっており、あまり増加していません。※国税庁:民間給与実態調査

住宅ローンの借入額が増加

年収が増えないにもかかわらず、住宅の価格は上昇しました。加えて、政府の金融緩和政策と金融機関の金利競争により、住宅ローン金利は低下を続けています。これらの要因が合わさった結果、住宅ローンの借入額が上昇しているのです。

総務省の家計調査によると、二人以上の勤労者世帯における負債現在高は、2010年の679万円から2019年は855万円に増加しました。負債を保有している世帯に限定した場合、2010年は1,287万円でしたが、2019年は1,548万円まで増えているのです。※出典:総務省「家計調査」

このように新型コロナウイルスだけでなく、増えない年収や高騰する住宅価格、住宅ローン借入額の増加など、さまざまな要因で住宅ローン破綻するリスクが増加しています。

住宅ローン破綻したときに訪れる恐ろしい現実

では、住宅ローンを滞納するとどうなってしまうのでしょうか?

ここでは、住宅ローンを滞納した場合に訪れる現実について解説します。

住宅ローンの優遇金利が適用されなくなる

住宅ローンを滞納すると、優遇金利が適用されなくなり、返済負担が増えてしまいます。

優遇金利とは、金融機関が定める店頭金利から差し引かれる金利です。住宅ローンの店頭金利は、多くの金融機関が2.475%としています。借入時の金利が0.525%であった場合、店頭金利2.475%から1.95%の優遇金利が差し引かれているのです。

住宅ローンを滞納すると、1.95%の金利優遇が受けられなくなり、2.475%の金利で計算された金額を毎月返済しなければなりません。

仮に借入額3,000万円、金利0.525%、返済期間35年(元利均等方式)で借り入れたとしましょう。

借入当初の返済額は、毎月約7.8万円です。しかし返済5年目で優遇金利が適用されなくなり金利が2.475%に上昇すると、毎月の返済額は約10.3万円まで増えます。

住宅ローンを滞納している状況で、増えた金額を返済するのは困難でしょう。返済を滞納し、返済額が増えると住宅ローン破綻するリスクを著しく高めます。

競売によってマイホームが差し押さえられる

返済の滞納が数ヶ月にわたって続くと、最終的には金融機関に物件を差し押さえられて競売にかけられてしまいます。

返済を滞納しても、すぐに物件が差し押さえられるわけではありません。金融機関から「督促状」や「催告書」が届いても対応せず、残債の一括返済にも応じない場合に、物件は強制的に競売にかけられます。

住宅が競売にかけられると、相場の6〜7割程度の価格で売却されてしまい、残債が発生した場合は、一括での返済を求められます。

住宅ローンの返済が困難である状況で、残債を一括返済できる人は少ないです。よって、マイホームが競売にかけられると「債務整理」や「自己破産」などの選択をせざるをえなくなるケースも少なくありません。

住宅ローン破綻する恐れがあるときの対処法

住宅ローンの返済を滞納する恐れがある場合、そのまま放置してはいけません。住宅ローン破綻を避けるためには、早めに対策をすることが大切です。

金融機関にリスケジュールを相談する

返済が困難なとき、金融機関に相談すると返済計画をリスケジュールしてもらえる可能性があります。

リスケジュールとは、金融機関の承諾を得て住宅ローンの返済計画を変更することです。リスケジュールを金融機関にお願いすると、「返済額の見直し」や「返済期間の延長」といった措置を受けられます。

一般的に、金融庁からリスケジュールの審査は厳しいです。しかし新型コロナウイルス流行している2020年においては、金融庁から金融機関に対して、返済が困難な人に対して迅速かつ柔軟に対応をするよう要請が出ています。

※出典:金融庁

リスケジュールが承認されると、毎月の返済を利息のみにしてくれることがあります。またフラット35を取り扱う住宅金融支援機構は、住宅ローンの返済期間を最長で15年延長すると発表しています。

ただしリスケジュールをすると、返済総額が増える点に注意が必要です。収入が回復したら、金融機関に相談して返済期間を元に戻してもらうと、利息負担の増加を抑えられます。

また金融機関に相談をする前に、家計を見直して余分な支出を削減し、返済可能な月額を明確にしておくとリスケジュールの交渉をスムーズに進められるはずです。

借り換えを検討する

住宅ローンの借入金利が2%や3%台である人は、他の金融機関に住宅ローンを借り換えることで、毎月の返済負担を減らせる可能性があります。

2020年12月現在の住宅ローン金利は、変動金利がおおむね0.4%台、全期間固定金利が1.3%台と非常に低い値で推移しています。住宅ローンを借り換えることで、毎月の返済額や返済総額が減って返済が滞るリスクを減らせるかもしれません。

ただし住宅ローンの借り換えには、諸費用がかかります。諸費用は、数十万円になることもあるため、総合的に考えてメリットがあることを確認したうえで借り換えをすることが大切です。

住宅の売却を検討する

返済困難な状況が長期間にわたって続くのであれば、物件を手放すことも考える必要があるかもしれません。住宅を売却して賃貸物件に住み替えることで、ローンの返済だけでなく固定資産税・都市計画税といった税負担もなくなります。

すでに住宅ローンを滞納している場合は、通常の方法では住宅を売却できないため、金融機関の承諾を得て任意売却をする必要があります。

任意売却では、競売とは異なり相場と同程度の価格で売却できるかもしれません。残債が発生しても、無理のない範囲で返済計画を組んでくれる可能性があります。

任意売却の交渉は、専門的な知識が必要となるため不動産会社に依頼するのが一般的です。

大切なご自宅を手放すという判断は、簡単にできるものではありません。ご家族とよく話し合われたうえで、住宅の売却が最適な解決手段であると感じた場合は、早めに不動産会社に相談してみてはいかがでしょうか。

まとめ:住宅ローン破綻となる前に適切な対策を

新型コロナウイルスが流行する以前から、住宅ローン破綻をする人は一定数存在しました。しかし2020年以降は、新型コロナの感染拡大によって返済が困難となる人が増加するでしょう。

住宅ローンを滞納すると、優遇金利が無効となり返済額が増えてしまい、破綻するリスクが増加します。滞納が数ヶ月にわたって続くと、金融機関に大切な住宅を差し押さえられて失ってしまいかねません。

まだ住宅ローンを滞納していないのであれば、リスケジュールや借り換えなどの対策が可能です。滞納してしまっている場合は、不動産会社に任意売却を相談しましょう。

弊社イエツグにはFPが在籍しておりますので、あなたにとって最善の策を一緒に考えます。任意売却にも対応しております。お困りのことがあればお気軽にご相談ください。

大手保険会社で培った知識と経験から、保険、不動産、税金、住宅ローンなど幅広いジャンルの記事を執筆・監修。